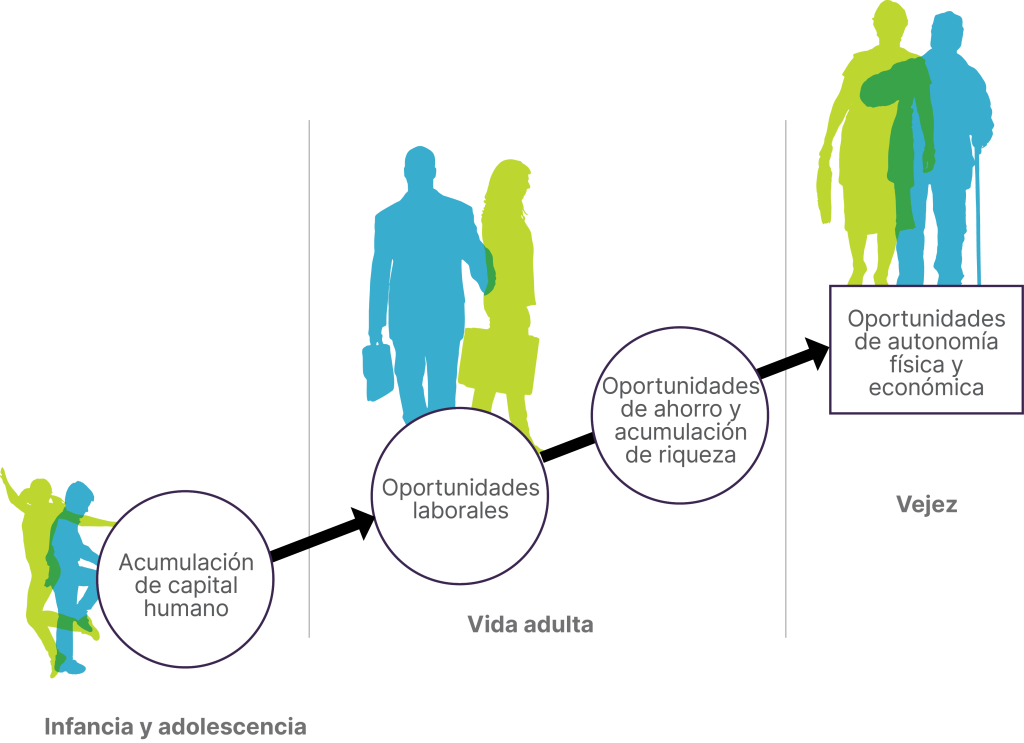

Ciclo de vida y dimensiones clave de la inclusión social

La inclusión social es un proceso complejo que depende de varios factores a lo largo del ciclo de vida. Estos se desarrollan secuencialmente y de manera interconectada, dando lugar a un itinerario de oportunidades y desafíos. La figura 3.1 ilustra un esquema sencillo para pensar las políticas de inclusión social, donde el curso de vida se divide en tres etapas: la primera cubre las primeras dos décadas, donde la formación de capital humano es crucial; la segunda abarca la adultez, con oportunidades laborales y de acumulación de riqueza; y la tercera, la vejez, donde debe garantizarse la protección en ingresos, salud y cuidados.

El desarrollo adecuado del capital humano durante las primeras dos décadas de vida es crucial para la inclusión plena. Este consiste en un conjunto amplio de habilidades esenciales para la vida, desde la salud física y mental hasta las habilidades cognitivas y socioemocionales, que posteriormente permiten la adquisición de conocimientos especializados. Las personas no nacen con habilidades predeterminadas e inmodificables. La evidencia demuestra cada vez más que las habilidades se acumulan a lo largo de toda la vida. Esta misma evidencia señala también que algunas etapas de la vida son más importantes que otras. Los momentos más cruciales comienzan durante la gestación y culminan luego de la adolescencia. Es aquí cuando ocurren los mayores cambios a nivel biológico y social, y es también cuando se sientan las bases de todo el desarrollo posterior. En este proceso, las inversiones de las familias, las instituciones educativas y de salud, y el entorno físico y social serán cruciales para establecer unas habilidades sólidas.

Serán estas habilidades las que permitan acceder, en la vida adulta, a oportunidades laborales de calidad, alejadas de la informalidad y del autoempleo de baja productividad. Acceder a empleos formales en la región es, en la actualidad, sinónimo de mejores condiciones de protección social, mejores salarios y mejores oportunidades de desarrollo profesional. Las políticas públicas enfocadas en los grupos más vulnerables para facilitar su tránsito a la formalidad, así como para amortiguar los shocks negativos en el mercado laboral, son críticas en una agenda que busque derribar las barreras más profundas detrás de la exclusión social.

Las oportunidades laborales también determinan la capacidad de ahorro y de acumulación de riqueza, en lo que juega un papel fundamental el acceso al crédito y al adecuado conocimiento financiero. Las personas con acceso a estas oportunidades pueden mejorar su calidad de vida y asegurar un futuro más estable. Un acceso equitativo a recursos financieros es fundamental para reducir la vulnerabilidad y fomentar inversiones en educación, salud y vivienda.

La vejez presenta desafíos en términos de inclusión y es fundamental asegurar la protección en ingresos, salud y cuidados. Las oportunidades equitativas a lo largo del curso de vida son particularmente relevantes en esta etapa, ya que muchas personas dependen de los recursos acumulados en etapas anteriores para afrontar esta fase. A su vez, los mecanismos de aseguramiento que proveen los sistemas de protección social son clave para asegurar una trayectoria de vida en la vejez que no se vea interrumpida por choques de salud, reducción de ingresos propios del período de retiro del mundo laboral y otro tipo de vulnerabilidades.

Figura 3.1 Oportunidades clave a lo largo del ciclo de vida para favorecer la inclusión social

El círculo virtuoso entre la formación de capital humano, empleo, ahorro, acumulación de activos y protección en la vejez no se limita a una sola generación: los logros de un individuo repercuten en las oportunidades que tendrán sus hijos. Esta visión destaca la necesidad de políticas integrales que reconozcan sus posibles impactos intergeneracionales y da una motivación adicional para fomentar las políticas redistributivas. Por ejemplo, las transferencias monetarias a adultos o adultos mayores pueden repercutir en los niños, en la medida en que estos recursos sean utilizados en la formación de su capital humano.

La razón por la cual gran parte de la población no acumula capital humano, no accede a empleos de calidad, no ahorra, ni cuenta con protección en la vejez es que existe un notable número de barreras. Identificarlas es crítico a la hora de diseñar y focalizar las políticas públicas para la inclusión. Y entre ellas hay una central que enfrentan la mayoría de las familias en la región: la restricción financiera para hacer inversiones con un retorno positivo. Las familias pobres no cuentan con los recursos suficientes para garantizar buena alimentación, cubrir gastos en salud, educación y cuidados, o acceder a una vivienda adecuada en entornos que favorezcan el desarrollo de sus hijos. Las decisiones educativas y de residencia, tomadas bajo condiciones financieras limitadas, determinan en buena medida también la calidad de la educación y del entorno, tanto físico como social, en el cual los niños y jóvenes se desarrollan.

Estas dificultades se agravan cuando los servicios públicos básicos son deficientes o inaccesibles. A su vez, se acentúan por el limitado acceso al crédito, que no se encuentra disponible como herramienta para emprender inversiones de mayor envergadura, como la vivienda, o para afrontar shocks negativos de ingresos. Esta vulnerabilidad se intensifica con los riesgos de salud, económicos, tecnológicos o ambientales que surgen a lo largo de la vida, los cuales impactan de manera desigual, según el nivel socioeconómico.

La capacidad de las familias para protegerse mediante mecanismos de aseguramiento, tanto privados como sociales, es clave para garantizar trayectorias estables, amortiguar eventos negativos y evitar la pérdida de ahorros o activos. Las más pobres de la región enfrentan un aseguramiento limitado, pues el tipo y calidad de las coberturas provistas por los sistemas de seguridad social dependen, en general, de la condición de los trabajadores en el mercado laboral. La falta de aseguramiento es crítica para la formación de capital humano, especialmente en etapas clave como el período prenatal y los primeros años de vida, donde la falta de inversión puede tener efectos irreversibles. A esto se suma que los hogares más vulnerables están más expuestos a todo tipo de imprevistos que afectan sus ingresos, empleos y acumulación de riqueza.

Las regulaciones en materia de aseguramiento social vienen de la Europa del siglo XIX, de un modelo en donde se asocia la protección social a la relación entre la empresa y el trabajador […] los Estados de la región le dan tratamiento asimétrico a la misma persona en función del contrato laboral que tiene. […] si queremos inclusión social, tenemos que repensar con profundidad cómo estructuramos la protección social en la región. Debemos dejar de seguir transitando por la misma vía de simplemente agregar más y más programas y más y más gasto sin tener ninguna lógica y ninguna coherencia en lo que se está haciendo.

Con base en entrevista a Santiago Levy

Existe otro conjunto amplio de barreras no financieras que obstaculizan la inclusión y que, a menudo, actúan a través de mecanismos más sutiles. Estas son igualmente importantes y abarcan aspectos como la falta de conocimientos e información, las normas sociales, la discriminación y las limitaciones que impone el espacio, entre otros. Superarlas requiere políticas que fortalezcan el acceso a la información para mejorar la toma de decisiones en etapas específicas del curso de vida (como información para fortalecer la crianza de los hijos o sobre retornos salariales según el título universitario para mejorar la toma de decisiones de los estudiantes), o políticas más amplias que transformen normas culturales clave para reducir las brechas de género y étnico-raciales. Las barreras espaciales, por su parte, exigen políticas adaptadas al contexto, que incluyan acercar servicios esenciales a los hogares vulnerables o mejorar la movilidad para facilitar el acceso a oportunidades.